Si alguien te promete 20% mensual fijo, no es una inversión: es una estafa con buen marketing. Suena duro, pero es la conclusión más útil que te podés llevar de este artículo. La renta variable no garantiza nada y la renta fija paga lo que paga el mercado. Cualquier promesa que combine “tasa alta”, “fija” y “garantizada” viola las reglas básicas de cómo funciona el dinero.

En esta guía te muestro cómo detectar un esquema Ponzi antes de poner un peso, qué señales miran los reguladores, y cómo verificar al ofertante en menos de diez minutos. Sin tono paternalista: si llegaste hasta acá es porque algo te hizo ruido, y ese ruido suele tener razón.

La regla de los 30 segundos

Antes de cualquier análisis profundo, hacete tres preguntas. Si respondés “sí” a dos de ellas, salí de ahí.

1. ¿La tasa es fija y alta al mismo tiempo? Una tasa fija alta y “garantizada” implica que alguien encontró una máquina de imprimir dinero. No existe. Los instrumentos de renta fija reales (bonos, plazos fijos, cuentas remuneradas) pagan lo que el mercado les exige según riesgo y plazo, y esa tasa no es alta sin contraparte de riesgo equivalente.

2. ¿Ganan más por traer gente que por la inversión en sí? Si el sistema de comisiones por referidos pesa más que el rendimiento de la operación que dicen hacer, no estás invirtiendo: estás reclutando víctimas. Eso se llama estructura piramidal y es ilegal en la mayoría de los países.

3. ¿Está registrado en un regulador (CNV, SEC, CNMV)? Toda oferta pública de inversión en Argentina debe estar registrada en la CNV. En Estados Unidos en la SEC. En España en la CNMV. Si no figura en ninguno, no hay nadie controlando que el dinero esté donde dicen.

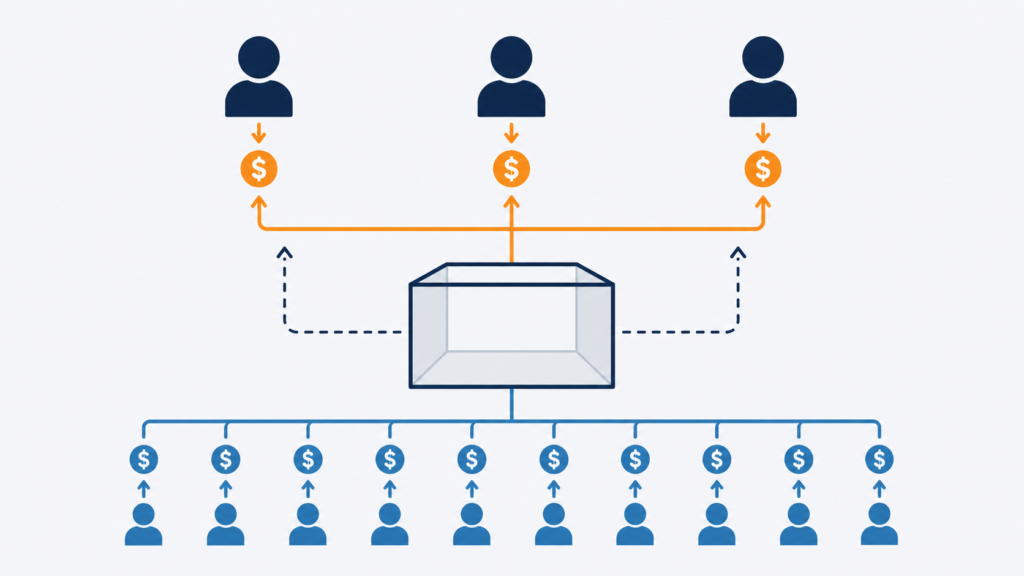

Qué es un Ponzi (en una imagen mental)

Un esquema Ponzi no genera rendimiento real. Paga a los inversores viejos con la plata que ponen los nuevos. Mientras siga entrando gente, los pagos parecen reales y la “rentabilidad” se ve consistente. El día que el flujo de nuevos se desacelera, todo cae al mismo tiempo. No hay activo subyacente del que sacar plata para sostener los retiros.

El nombre viene de Charles Ponzi, un inmigrante italiano que en 1920 prometía duplicar la inversión en 90 días con un supuesto arbitraje de cupones postales internacionales. La operación que decía hacer no escalaba ni en teoría: los cupones físicamente no podían comprarse y revenderse al ritmo necesario. El esquema colapsó en meses y arrastró a más de 20.000 personas.

Cien años después la mecánica sigue siendo la misma. Cambia la cobertura: cripto, forex, trading algorítmico, real estate fraccionado, comercio internacional. La estructura — pagar a los viejos con la plata de los nuevos — no cambia.

Por qué la “tasa fija alta” es matemáticamente imposible

Para entender por qué una promesa de 10% o 20% mensual fijo es estafa, alcanza con compararla contra los rendimientos históricos de los mercados más competitivos del mundo.

Benchmark histórico: el S&P 500 promedió aproximadamente 10% anual nominal en horizontes largos (más de 50 años), con años individuales que oscilaron entre pérdidas de más del 30% y ganancias de más del 30%.

Fuente: Aswath Damodaran, NYU Stern — Historical Returns on Stocks, Bonds and Bills (data file público).

Traducido: el índice más rentable del mundo, en horizontes largos, paga alrededor del 10% anual en promedio, no fijo. Cualquier oferta que prometa más que eso, garantizado, está prometiendo algo que ni el S&P 500 logró sostener nunca.

Una promesa de “5% mensual fijo” implica un retorno anual compuesto cercano al 80%. Eso supera cualquier rendimiento sostenido conocido en mercados regulados. Si existiera, los grandes fondos de pensión del mundo estarían 100% adentro y no quedaría plata para ofrecerte.

7 señales de alerta concretas

Si alguna oferta cumple tres o más de estas señales, andá a la salida sin discutir.

1. Tasa fija garantizada y alta. Repetimos porque es la madre de todas las señales. La palabra “garantizado” combinada con un número alto es casi siempre la pista más limpia.

2. Presión y urgencia. “Es por tiempo limitado”, “hoy cierra el cupo”, “los precios suben mañana”. El apuro es la herramienta favorita del estafador porque desactiva el pensamiento crítico.

3. Estructura de referidos piramidal. Si te pagan más por traer gente que por el rendimiento de tu inversión, no es inversión.

4. Estrategia opaca o “secreta”. “No te puedo explicar el algoritmo porque es propietario”. “Es una estrategia exclusiva”. Las estrategias serias se explican en una página. Si no las podés entender en lenguaje simple, no las podés evaluar.

5. Retornos siempre positivos, mes a mes. Los mercados reales tienen meses malos. Un track record de “ningún mes en negativo en cinco años” es estadísticamente sospechoso. El caso Madoff mostró exactamente este patrón antes de colapsar.

6. Dificultad para retirar. “Hay que esperar 30 días”, “tenés que pagar una comisión por retiro anticipado”, “el sistema está en mantenimiento”. Cuando los retiros se traban, el final está cerca.

7. Falta de regulación o registro. No figura en CNV, SEC, CNMV ni en ningún regulador serio. La operación está “domiciliada” en jurisdicciones offshore opacas (sin nada contra esas jurisdicciones por sí solas, pero combinadas con las otras señales suman alarma).

Cómo verificar al ofertante en 10 minutos

Antes de poner plata, hacé este chequeo mínimo. No te garantiza no caer, pero filtra el 90% de los casos obvios.

Buscá el registro en el regulador. Si la oferta es para residentes argentinos, entrá a la CNV y buscá al ofertante en el Registro de Agentes. Si no figura, ya está: no puede ofrecer públicamente. En USA, la SEC tiene el buscador EDGAR y la herramienta Investor.gov. En España, la CNMV publica un listado de entidades autorizadas y otro de “chiringuitos financieros” advertidos.

Antigüedad y huella pública. ¿Cuánto hace que existe? ¿Hay estados financieros auditados? ¿Quiénes son los responsables legales y se les puede ubicar fuera de redes sociales? Una empresa de inversión seria deja rastro en registros mercantiles, no solo en Instagram.

Buscá el nombre + “estafa” o “scam”. Cinco minutos en Google con el nombre del proyecto y palabras como “estafa”, “denuncia”, “alerta CNV” o “SEC complaint” suelen mostrar advertencias previas. La CNV publica regularmente alertas sobre presuntos fraudes en su sitio oficial.

Pedí un papel. Pedí el contrato, los estados financieros, el prospecto, la identidad del depositario de los activos. Si te dan vueltas o te dicen que “es todo digital y confías o no confías”, no es lugar para tu plata.

Puntos clave

- Si una oferta combina tasa alta + fija + garantizada, asumí que es estafa hasta que se demuestre lo contrario.

- El S&P 500 promedió cerca del 10% anual nominal en horizontes largos. Cualquier promesa que supere eso de forma sostenida es matemáticamente sospechosa.

- Verificá registro en CNV, SEC o CNMV antes de poner plata. Si no figura, no es oferta pública legal.

- Las tres señales más fuertes: tasa fija garantizada, presión/urgencia, comisiones por referidos que pesan más que el rendimiento.

- Conocer tu perfil de inversor te ayuda a no caer: el apuro y la fantasía de retornos rápidos golpean más fuerte a algunos perfiles que a otros.

Antes de tomar cualquier decisión, conocé tu perfil de inversor

Aviso: Este contenido tiene fines educativos. DesCero no brinda asesoramiento financiero ni recomienda productos específicos. Antes de invertir, verificá la oferta en el regulador correspondiente y, si tenés dudas, consultá con un profesional matriculado.

Preguntas frecuentes

¿Cuál es la diferencia entre renta fija y una promesa de tasa fija alta?

La renta fija real (bonos, plazos fijos, cuentas remuneradas) paga una tasa que el mercado fija según el riesgo del emisor y el plazo. Esa tasa no es arbitrariamente alta: si subiera mucho, sería porque el riesgo subió. Una “promesa de tasa fija alta” sin riesgo asociado es la señal clásica de un esquema Ponzi. Si querés ver ejemplos de instrumentos legítimos, mirá nuestra sección de Inversiones.

¿Cómo verifico si un agente está registrado en Argentina?

Entrá a cnv.gov.ar y buscá la sección de Registros. Ahí podés consultar agentes registrados (ALyC, asesores, FCI). Si la persona o empresa que te ofrece invertir no aparece en ningún registro, no puede ofrecer públicamente productos de inversión en Argentina. Antes, hacé también nuestro Test del Inversor para entender qué tipo de instrumentos encajan con tu perfil.

¿Las criptomonedas son una estafa?

Bitcoin y la mayoría de los activos cripto consolidados no son una estafa por sí mismos: son instrumentos volátiles con mecánica conocida y mercados públicos. Lo que sí abunda en el ecosistema cripto son esquemas que usan cripto como cobertura: pools que prometen rendimientos fijos, plataformas de “trading automatizado” sin auditoría, tokens nuevos sin caso de uso. La estafa no es el activo, es la promesa. Si querés entender cómo funciona Bitcoin sin promesas mágicas, mirá nuestra guía de Bitcoin.

Si un familiar o amigo me invita, ¿es más seguro?

No. Los esquemas Ponzi se expanden justamente por confianza personal: el reclutador no sabe que está en un fraude y, mientras él cobre, defiende el sistema con sinceridad. La pregunta no es “¿confío en quien me invita?”, sino “¿la oferta cumple las señales de alerta?”. Aplicá la regla de los 30 segundos igual, aunque venga de tu hermano.

¿Qué hago si ya invertí y sospecho que es estafa?

Primero: intentá retirar todo lo que puedas, lo antes posible. Segundo: documentá todo (capturas, contratos, comprobantes, conversaciones). Tercero: hacé la denuncia en el regulador (CNV en Argentina, SEC en USA) y, si corresponde, en la fiscalía local. Cuarto: no le aportes más plata aunque te prometan recuperar las pérdidas con un “nuevo plan” — es una técnica común para estirar el esquema.