Tu viejo compró su casa con un solo sueldo. Vos, con tu pareja, los dos trabajando, no llegás. Tu mamá tenía vacaciones todos los años. Vos hace tres veranos que no salís de la ciudad. Y todavía te dicen que es porque “los jóvenes de hoy quieren todo fácil”.

Hay una explicación más honesta. No tiene que ver con la pereza generacional. Tiene que ver con un cambio estructural que arrancó un domingo a la noche de agosto de 1971 y nunca se revirtió. Este artículo te muestra qué cambió, con datos verificables, y por qué se siente como se siente. Y al final, qué podés hacer hoy — sin esperar que vuelva el patrón oro y sin caer en el “vendé todo y comprá oro” que tampoco resuelve nada.

Lo que sentís tiene un nombre y una fecha

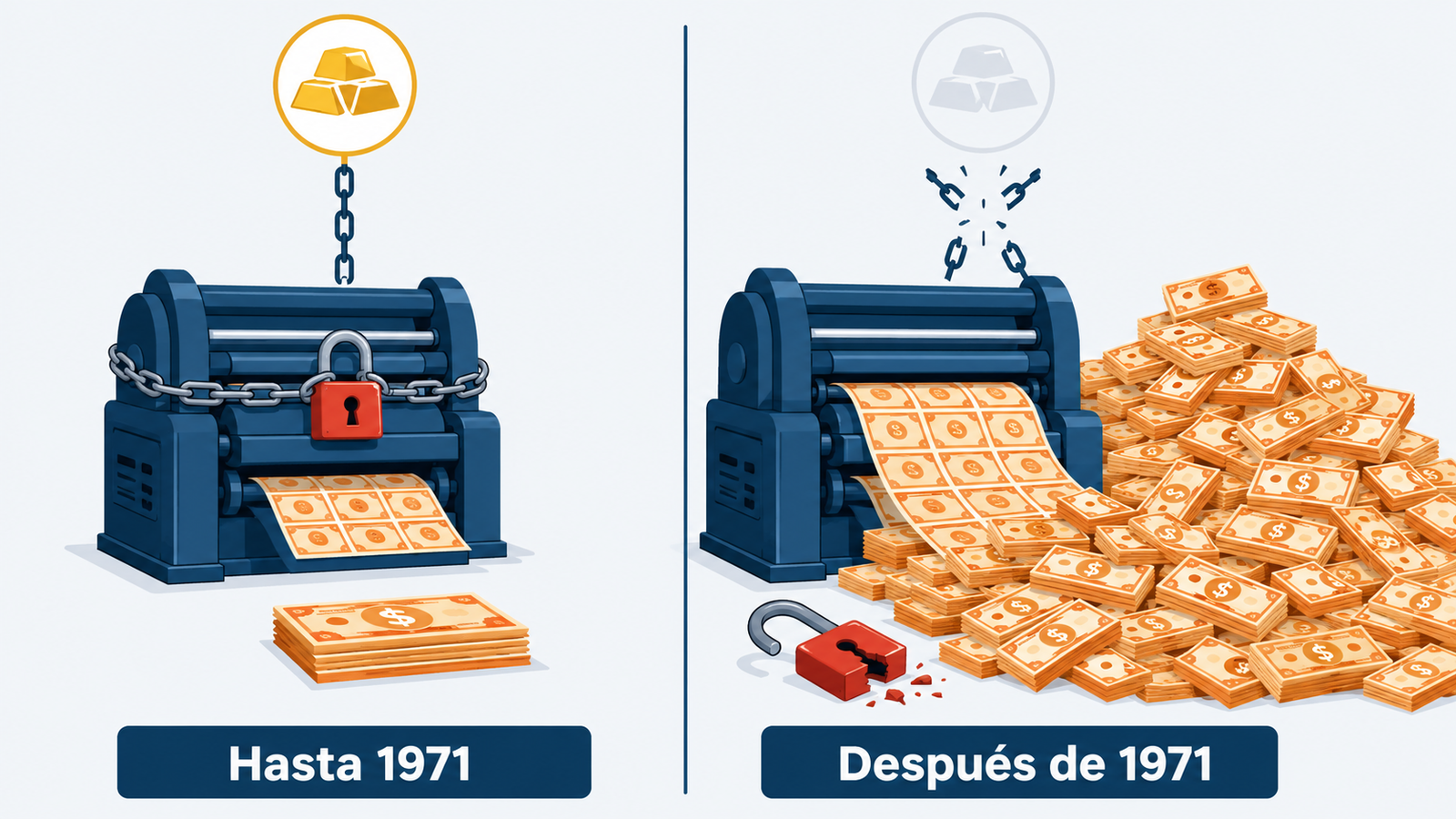

El 15 de agosto de 1971, el presidente Richard Nixon habló por la TV un domingo a la noche. Pidió disculpas por interrumpir Bonanza, anunció controles de precios, recargos a las importaciones, y, casi al pasar, dijo que cerraba la “ventanilla del oro”: Estados Unidos dejaba de canjear dólares por oro al precio fijo de USD 35 la onza. La medida fue presentada como temporal. Sigue vigente.

Hasta ese momento, el sistema monetario internacional funcionaba bajo un acuerdo firmado en 1944 en Bretton Woods. Las monedas del mundo se ataban al dólar y el dólar al oro. No era un patrón oro puro — era un híbrido — pero seguía habiendo un ancla física. Si vos eras un banco central extranjero y tenías dólares, podías presentárselos a la Reserva Federal y llevarte oro. Eso ponía un techo: si la Fed imprimía mucho, los extranjeros se llevaban el oro y el sistema crujía.

Nixon cerró esa puerta. La razón inmediata fue prágmatica: Estados Unidos había gastado mucho en Vietnam y en programas sociales, los franceses y otros estaban pidiendo el oro físico, y las reservas no daban. Pero la consecuencia de fondo fue otra: el dinero del mundo, desde ese día, dejó de tener un ancla física. Pasó a ser dinero fiat: vale porque el Estado dice que vale, y porque vos lo aceptás. Ni más ni menos.

Dato con fuente: El cierre de la ventanilla del oro está documentado por la propia Reserva Federal de EE.UU. y por el Departamento de Estado. Se conoce como “Nixon Shock” y marca el inicio del sistema monetario fiat global actual.

Cuánto se imprimió desde entonces

Una vez que el dinero dejó de estar atado a algo escaso, la cantidad pudo crecer sin tope físico. No es una opinión: es lo que muestran los datos oficiales de la Reserva Federal.

El indicador estándar para medir cuánto dinero hay en circulación se llama M2 (incluye efectivo, cuentas corrientes y depósitos a la vista). En enero de 1971, el M2 de Estados Unidos era de aproximadamente USD 635.000 millones. En junio de 2025, según la serie pública M2SL del FRED de la Reserva Federal de St. Louis, era de aproximadamente USD 22 billones. Eso es 34,7 veces más dinero, un crecimiento acumulado cercano al 3.370% en 54 años.

Acá hay que ser justos: la economía también creció en ese período, y la población también. Una parte del crecimiento del M2 tiene que existir simplemente para acompañar la actividad económica real. Pero el crecimiento del M2 viene corriendo más rápido que el del PBI durante décadas, y la diferencia tiene un nombre técnico aburrido y un efecto cotidiano que conocés bien: la inflación.

La inflación acumulada que casi nadie ve

La inflación interanual es la métrica con la que te bombardean en los noticieros: “este mes 0,3%”, “este año 4%”. Te acostumbrás al ritmo y dejás de mirarlo. El problema es lo que pasa cuando sumás esos numeritos durante 50 años.

Según la calculadora oficial del Bureau of Labor Statistics de Estados Unidos, un dólar de 1971 equivale en poder de compra a aproximadamente USD 8,15 de 2026. Es decir: la inflación acumulada del dólar en 55 años es de alrededor del 715%. Eso da un promedio de 3,89% anual. Suena bajo cuando lo ves año por año. Sumado, deja al dólar de hoy comprando apenas un 12% de lo que compraba en 1971.

Ahora viene la parte importante. Eso es en dólares — la moneda dura, la que muchos en América Latina y España usan justamente para refugiarse de su moneda local. El peso argentino, el peso mexicano, la peseta y el euro tienen historias propias, peores en algunos casos. Si la moneda más confiable del planeta perdió el 88% de su poder de compra en dos generaciones, imaginate lo que pasó con las que no tienen ese privilegio.

Para dimensionar: Si tu abuelo guardó un billete de 100 dólares debajo del colchón en 1971 pensando que estaba “ahorrando”, hoy ese billete tiene el poder de compra de unos 12 dólares de 1971. La plata no se la robó nadie en una sola noche; se la fue robando 3,89% por año durante medio siglo.

Por qué los activos suben más rápido que los salarios

Acá viene la parte que conecta el argumento sistémico con tu billetera. Cuando se crea dinero nuevo, no aparece distribuido en partes iguales en todas las cuentas bancarias. Aparece en lugares específicos del sistema: créditos a bancos, compras de bonos por parte del banco central, deuda corporativa de bajo costo. Desde ahí, ese dinero fluye hacia activos antes de llegar al precio del kilo de pan.

Resultado: las acciones, las propiedades, los bonos y otros activos financieros tienden a subir antes y más rápido que los salarios. Quien ya tenía activos en 1980 cabalgó la ola. Quien dependía de un sueldo, corrió detrás. La oferta de trabajo no se duplica de la noche a la mañana, pero la oferta monetaria sí puede — y de hecho lo hizo varias veces.

Esto no es ideología. Es una observación que comparten economistas de muy distinta orientación: desde los austríacos que protestan por la creación de dinero hasta los keynesianos que reconocen el efecto pero lo justifican como costo necesario. Discrepan en qué hacer con el fenómeno; coinciden en que existe.

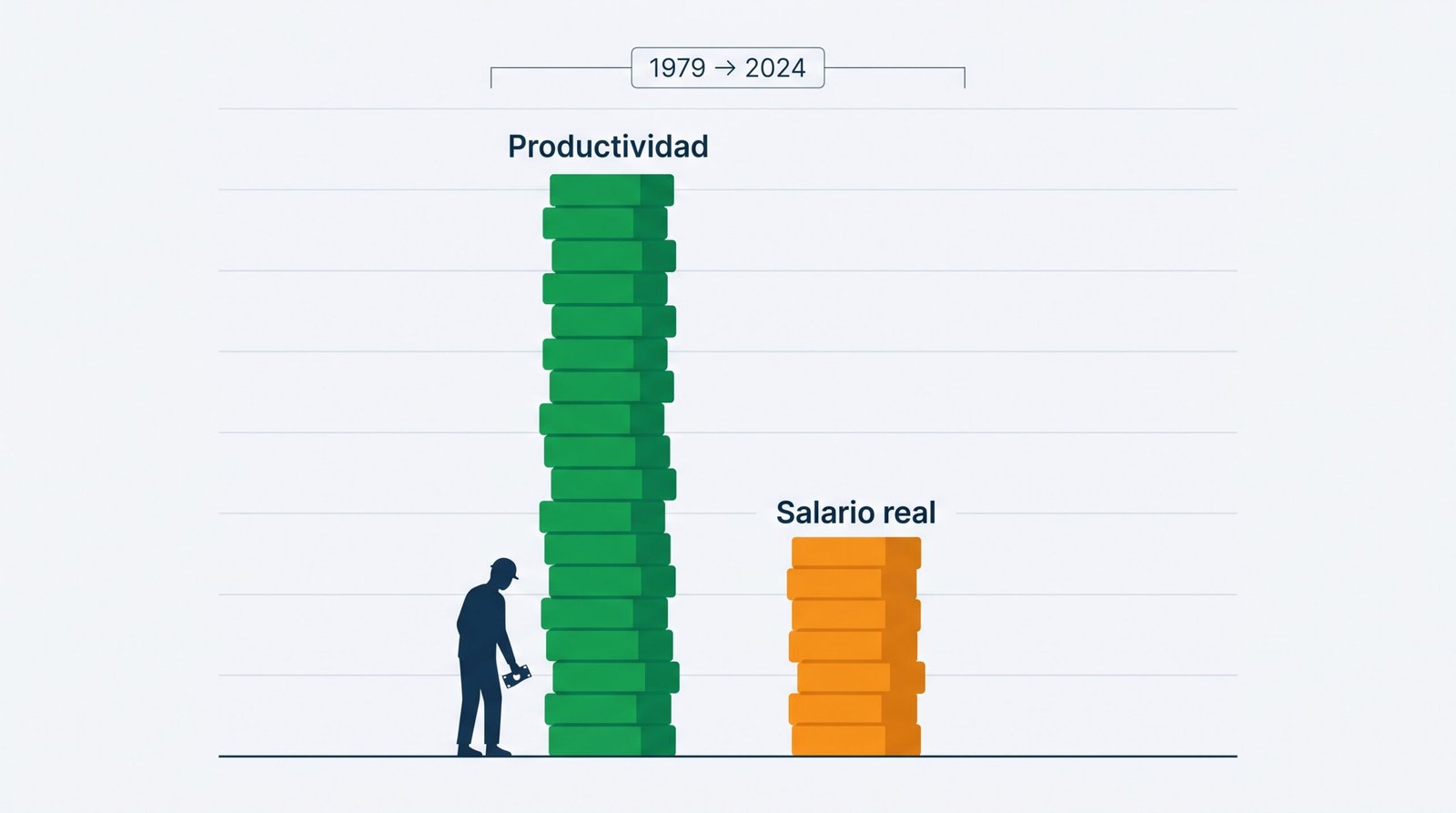

La brecha productividad-salario, en datos

Acá entra la parte socio-económica del problema. Aunque atribuimos casi todo a la inflación monetaria, hay otra capa. Trabajaste más horas, produjiste más por hora, y eso no se reflejó proporcionalmente en tu sueldo. La pregunta no es si pasó — está medido. La pregunta es por qué.

El Economic Policy Institute, un think tank con datos de productividad y salarios reales en Estados Unidos, muestra el siguiente patrón: entre 1948 y 1979, la productividad y el salario real promedio crecieron prácticamente en paralelo. A partir de 1979, se desacoplan. Entre 1979 y 2024, según los últimos datos publicados por EPI, la productividad creció un 80,9% mientras que el salario real promedio creció apenas un 29,4%. Es decir, la productividad creció a un ritmo 2,7 veces mayor que el salario.

EPI atribuye la brecha a un combo de factores: erosión del salario mínimo en términos reales, debilidad creciente de los sindicatos, política macroeconómica que toleró tasas de desempleo más altas, globalización conducida por intereses corporativos, y bajas impositivas a los ingresos altos. Hay disenso sobre los pesos relativos de cada factor — otros analistas, como el American Enterprise Institute, ajustan las series y obtienen brechas menores — pero ninguno seriamente discute que la brecha existe.

El número que duele: Si tu salario real hubiera seguido a la productividad como lo hizo entre 1948 y 1979, ganarías significativamente más hoy. La diferencia se quedó en otra parte del sistema — principalmente en utilidades corporativas y en el 10% de mayores ingresos.

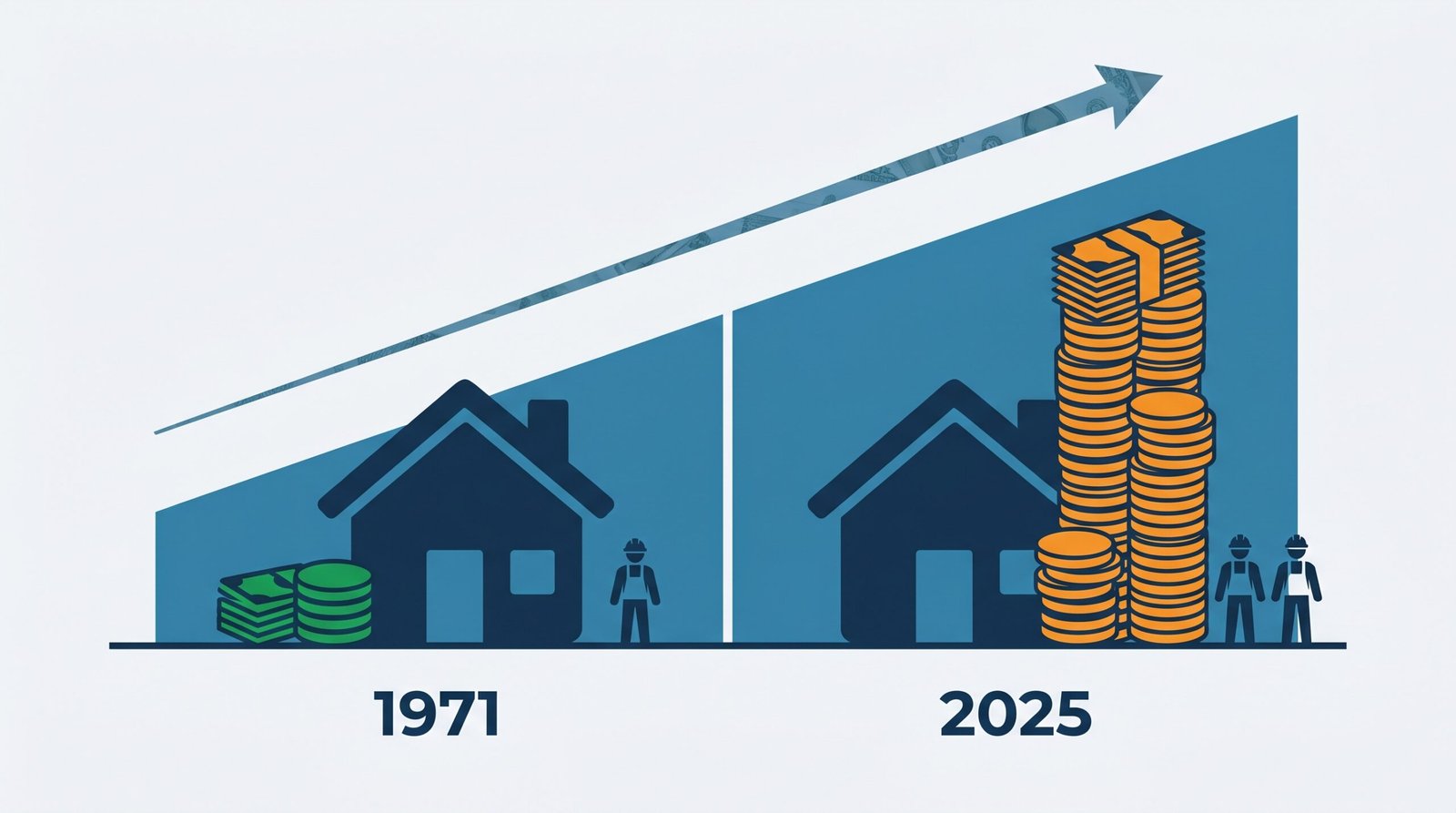

La casa, el ejemplo más claro de todos

Si hay un lugar donde se ve cómo se acumulan los efectos — expansión monetaria, brecha de salarios, especulación sobre activos — es la vivienda. Es el activo más grande de la mayoría de los hogares y, paradójicamente, el que más se aleja del alcance de las nuevas generaciones.

Mediremos en EE.UU. para tener serie larga y fuente sólida. La mediana del precio de venta de viviendas en EE.UU. en 1971 era de aproximadamente USD 24.500, según los datos históricos del Census Bureau. En 2024 está cerca de los USD 420.000, según la serie MSPUS del FRED. Eso es multiplicar por 17 el precio nominal en 53 años, mientras la inflación general acumulada multiplicó por aproximadamente 8.

Pero el dato más demoledor es otro. Según el Joint Center for Housing Studies de Harvard, el ratio entre precio mediano de la vivienda e ingreso mediano del hogar pasó de aproximadamente 3,2 durante los años 90 a alrededor de 5,0 en 2024 — cerca del récord histórico. En el período 2019-2024, los precios subieron 48% mientras los ingresos subieron solo 22%. La casa se aleja a más del doble de la velocidad a la que tu sueldo persigue.

Por eso a tu viejo le alcanzó con un sueldo y a vos no te alcanza con dos. No es que él fuera más capaz, es que la relación matemática entre el precio de la casa y el sueldo era distinta. Era 3,2 a 1. Hoy es 5 a 1.

Por qué hoy hace falta dos sueldos

Acá hay que aclarar algo importante para no caer en la nostalgia tóxica: la entrada masiva de las mujeres al mercado laboral fue una conquista social y no se discute. Que una mujer pueda elegir ganarse la vida es un avance que ningún análisis financiero serio cuestiona. Lo que sí podemos analizar es otra cosa: cómo cambió la economía del hogar.

Según datos del Bureau of Labor Statistics, en 1967 el 44% de los matrimonios estadounidenses tenían a ambos cónyuges trabajando; en 2011 ya eran el 53%, y estimaciones más recientes lo ubican alrededor del 66%. La participación femenina en la fuerza laboral pasó del 43,3% en 1970 a un pico del 60% en 1999. El aporte económico de la esposa al ingreso del hogar pasó del 27% en 1970 al 37% en 2011.

Lo problemático no es que las mujeres trabajen. Lo problemático es que el segundo ingreso, que en los 70 era discrecional — “para mejorar el estándar” —, en los 2020 se volvió condición de supervivencia. La libertad de elegir trabajar se convirtió en la obligación de trabajar para llegar. Es una transformación cualitativa, no solo cuantitativa.

Y acá conectan los dos planos: si los activos suben más rápido que los salarios, hace falta más capacidad de pago para acceder al mismo activo. Esa capacidad extra vino del segundo ingreso. El sistema, sin proponérselo, absorbió la entrada de las mujeres al mercado laboral subiendo los precios de los bienes que se compran con apalancamiento, principalmente la vivienda. Es como si te ofrecieran un aumento de sueldo del 50% y al mismo tiempo te subieran el alquiler 50%: terminás más cansado y en el mismo lugar.

Qué hacés con esto, sin volverte austríaco ni doomer

Si llegaste hasta acá sin cerrar la pestaña, posiblemente coincidamos en que el diagnóstico no es agradable. La buena noticia es que el diagnóstico no es una sentencia. Hay cosas que están afuera de tu control y cosas que están adentro. Mezclar las dos es un error caro.

Lo que está afuera de tu control: la política monetaria de la Reserva Federal, la del Banco Central de tu país, las decisiones de los grandes bancos centrales, el sistema fiscal global, si vuelve o no algo parecido al patrón oro (spoiler: improbable en el corto plazo). Pelearte con eso desde Twitter no mueve la aguja. Es ruido.

Lo que está adentro de tu control: cómo distribuís lo que tenés. Y ahí hay tres cosas que el desacople ingreso/activos vuelve casi obligatorias.

Primero, dejar de “ahorrar” 100% en moneda. Si la moneda más fuerte del planeta perdió el 88% de poder de compra en 55 años, tener todo en cash es perder en cámara lenta. La moneda es para gastar y para tener un colchón de liquidez chico (3 a 6 meses de gastos, fondo de emergencia). Lo demás necesita estar en algo que no se diluya con la imprenta.

Segundo, entender cómo funcionan los activos escasos o productivos. ETFs sobre índices amplios (S&P 500, MSCI World), bonos en moneda fuerte, una propiedad si la matemática te cierra, oro o Bitcoin si entendés qué son y qué riesgos tienen. No es que tengas que comprar todo eso. Es que tenés que entenderlo para decidir con información en lugar de con miedo o con FOMO.

Tercero, usar el tiempo a tu favor. El interés compuesto trabaja para vos si empezás temprano y trabaja en tu contra si empezás tarde. Si tenés 30 años y estás recién leyendo esto, tu mejor activo no es el dinero que aportás — es la cantidad de años que tenés por delante para que ese dinero se multiplique sin que lo toques.

Tres herramientas gratis para empezar a accionar

No te vendemos nada acá — son utilidades del sitio para que veas los números con tu propia plata.

Test del Inversor →Calculadora interés compuesto →Conversor de monedas →

Una aclaración necesaria antes de cerrar

Este artículo no defiende la vuelta del patrón oro. Es una discusión de política monetaria con argumentos serios de los dos lados, y no es el tema. Tampoco defiende la idea de que “todo se arregla con Bitcoin”, “todo se arregla con oro” o “todo era mejor antes”. Lo que sí afirma, con datos, es que cambiaron las reglas y que eso explica buena parte del malestar económico que sentís.

Tu viejo no fue un superhéroe financiero. Vivió en un sistema donde el dinero estaba más anclado, donde la productividad y los salarios crecían juntos, y donde la vivienda costaba 3 sueldos al año en lugar de 5. Vos no sos un fracasado por no llegar a lo mismo: estás corriendo en una pista distinta. Reconocer eso no es excusa — es diagnóstico. Y un buen diagnóstico es lo primero que necesitás para definir tratamiento.

La parte de tu vida financiera que sí depende de vos sigue siendo grande. Pero pensar que se resuelve con “más esfuerzo” sin entender cómo cambiaron los precios y los salarios es como tratar de bajar la fiebre con más esfuerzo. Necesitás entender el termómetro primero.

En resumen

- El 15 de agosto de 1971, EE.UU. cerró la convertibilidad del dólar a oro. El dinero global pasó a ser fiat, sin ancla física (Fed History).

- El M2 de EE.UU. pasó de USD 635.000 millones (ene 1971) a aproximadamente USD 22 billones (jun 2025): se multiplicó por 35 (FRED M2SL).

- Un dólar de 1971 equivale a USD 8,15 de 2026: el dólar perdió aproximadamente 88% de su poder de compra (BLS).

- Entre 1979 y 2024 la productividad creció 80,9% y el salario real solo 29,4%: brecha de 2,7x (EPI).

- El ratio precio vivienda/ingreso pasó de ~3,2 en los 90 a ~5,0 en 2024 en EE.UU. (Harvard JCHS).

- Por eso hace falta dos sueldos para lo que antes alcanzaba con uno. No es que tu generación sea peor: cambiaron las reglas debajo.

- Lo que está bajo tu control: cómo distribuís tu dinero, qué activos elegís, y cuánto tiempo le das al interés compuesto para trabajar.

Descargo de responsabilidad: El contenido de este artículo tiene fines exclusivamente educativos e informativos. No constituye asesoramiento financiero, fiscal ni de inversión. Los datos citados provienen de fuentes oficiales (Federal Reserve, BLS, Census Bureau, Harvard JCHS, EPI) y eran los más recientes disponibles al cierre de redacción; pueden actualizarse después. Las decisiones financieras son responsabilidad de cada individuo. Consultá con un profesional matriculado antes de tomar decisiones de inversión.

Preguntas frecuentes

¿Qué fue exactamente la salida del patrón oro en 1971?

El 15 de agosto de 1971, el presidente Richard Nixon suspendió la convertibilidad del dólar estadounidense en oro al precio fijo de USD 35 la onza. Antes de esa fecha, los bancos centrales extranjeros podían canjear sus dólares por oro físico ante la Reserva Federal. Después, no. El sistema pasó a ser fiat: el dólar (y todas las monedas atadas a él) valen porque los Estados los respaldan con autoridad y porque los aceptamos, no porque haya oro detrás. La propia Reserva Federal documenta el episodio en su archivo histórico.

¿Cuánto perdió el dólar de poder de compra desde 1971?

Según la calculadora oficial del Bureau of Labor Statistics, un dólar de 1971 equivale en poder de compra a aproximadamente USD 8,15 de 2026. Eso significa una inflación acumulada cercana al 715% en 55 años, o un promedio de 3,89% anual. Visto desde el otro lado, hoy un dólar compra alrededor del 12% de lo que compraba en 1971. Si vos guardás dólares debajo del colchón, eso es lo que te pasa con la plata. Para entender cómo el interés compuesto puede compensar parte de ese efecto, podés probar nuestra calculadora de interés compuesto.

¿Es verdad que mi sueldo creció menos que la productividad?

En Estados Unidos sí, y está medido. Según el Economic Policy Institute, entre 1979 y 2024 la productividad por hora trabajada creció 80,9% mientras que el salario real promedio creció apenas 29,4% — una brecha de 2,7 veces. Antes de 1979 ambos crecían en paralelo. Distintos analistas debaten los motivos (debilidad sindical, globalización, política macro, erosión del salario mínimo, baja impositiva a ingresos altos), pero ninguno discute seriamente que la brecha exista. En América Latina y España no hay series tan limpias, pero el patrón general de desacople es similar.

¿Por qué hoy hace falta dos sueldos para lo que antes alcanzaba con uno?

Por la combinación de tres efectos. Primero, los activos — sobre todo la vivienda — subieron más que los salarios: el ratio precio vivienda/ingreso en EE.UU. pasó de ~3,2 en los 90 a ~5,0 en 2024 según Harvard JCHS. Segundo, la entrada masiva de las mujeres al mercado laboral (positivo en sí mismo) duplicó el poder de pago de los hogares, y los precios de los bienes con financiación se ajustaron hacia arriba. Tercero, la productividad creció más que los salarios. El segundo ingreso, que en los 70 era para mejorar el estándar, hoy es para llegar.

¿La solución es volver al patrón oro o comprar Bitcoin?

Volver al patrón oro es una discusión de política monetaria con argumentos a favor y en contra y no depende de vos. Comprar Bitcoin o oro pueden ser parte de una estrategia de cobertura, no la solución completa. Lo que sí está bajo tu control es no quedarte 100% en moneda (que pierde poder de compra), entender cómo funcionan los activos escasos y productivos, y darle tiempo al interés compuesto. Antes de meterte con instrumentos específicos, podés tomar nuestro test del inversor para entender qué tipo de cartera matchea tu perfil.

¿Por qué los datos son de Estados Unidos si vivo en Argentina, México o España?

Por dos razones. Primero, EE.UU. tiene las series históricas más largas, públicas y auditables, lo que permite hablar con datos en lugar de con percepciones. Segundo, el sistema monetario global todavía gira alrededor del dólar, así que lo que pasa con la moneda madre afecta a todas las demás. El peso argentino, el peso mexicano, la peseta y luego el euro tienen sus propias historias — en general peores en términos de pérdida de poder de compra que el dólar. Para convertir entre monedas usá nuestro conversor.